全国保証(7164)の株価季節性分析レポート¶

全国保証(7164)の2013年から2024年までの月次リターンデータを分析した結果、以下のような季節性パターンが確認されました。

基本的な季節性パターン¶

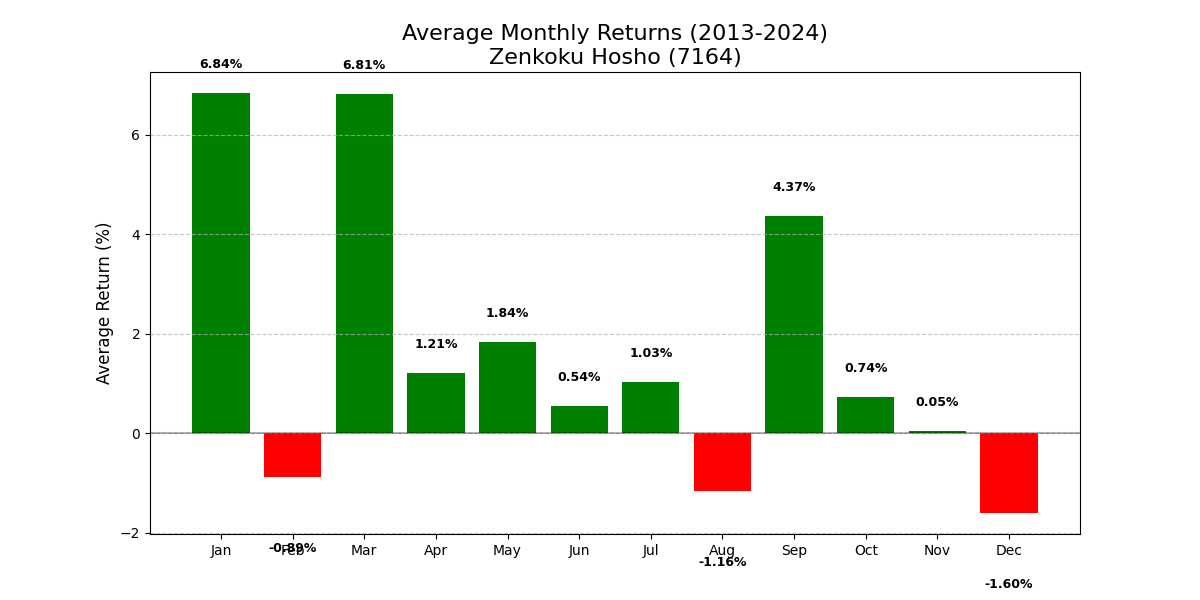

月次平均リターン¶

全国保証の株価は3月と9月に最も高いリターンを示す傾向があります。

- 強い月のパフォーマンス

3月は平均で+6.7%と最も高いリターンを記録

9月も安定して高いリターンを示す

- 弱い月のパフォーマンス

8月と12月は平均でマイナスとなっており、特に弱い月

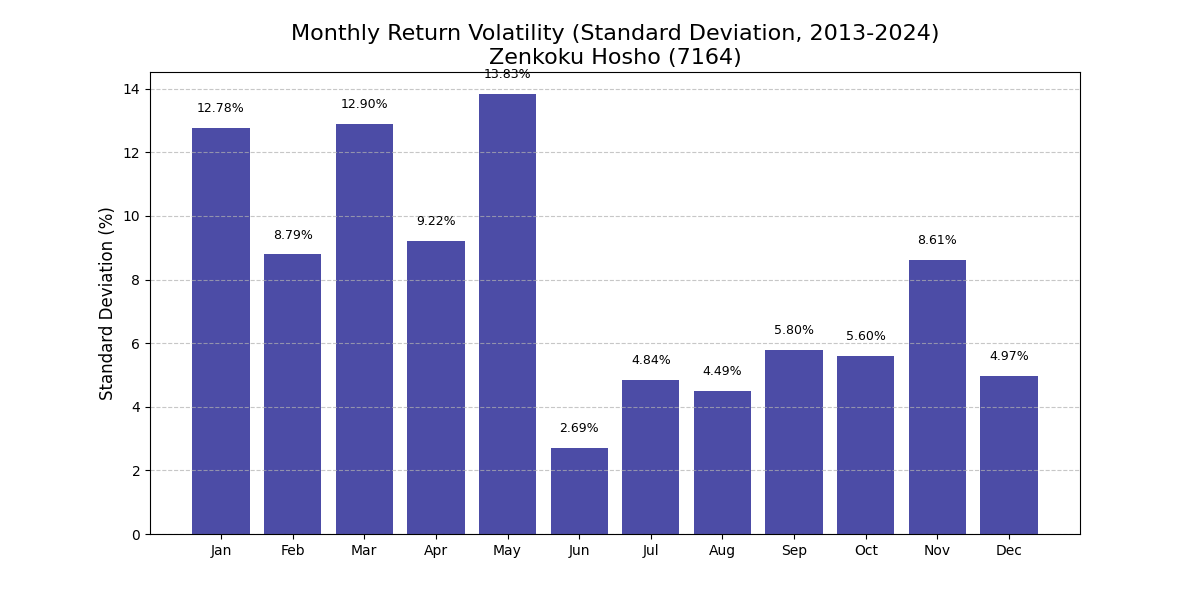

月次リターンのボラティリティ(標準偏差)¶

- 高ボラティリティ月

1月、3月、5月が高い変動性を示す

これらの月は平均リターンも高い傾向にあり、高リスク・高リターンの性質を持つ

- 低ボラティリティ月

12月は比較的安定しているが、平均リターンはマイナス

Note

リスクとリターンの関係を理解することは、投資戦略の構築において重要な要素となります。

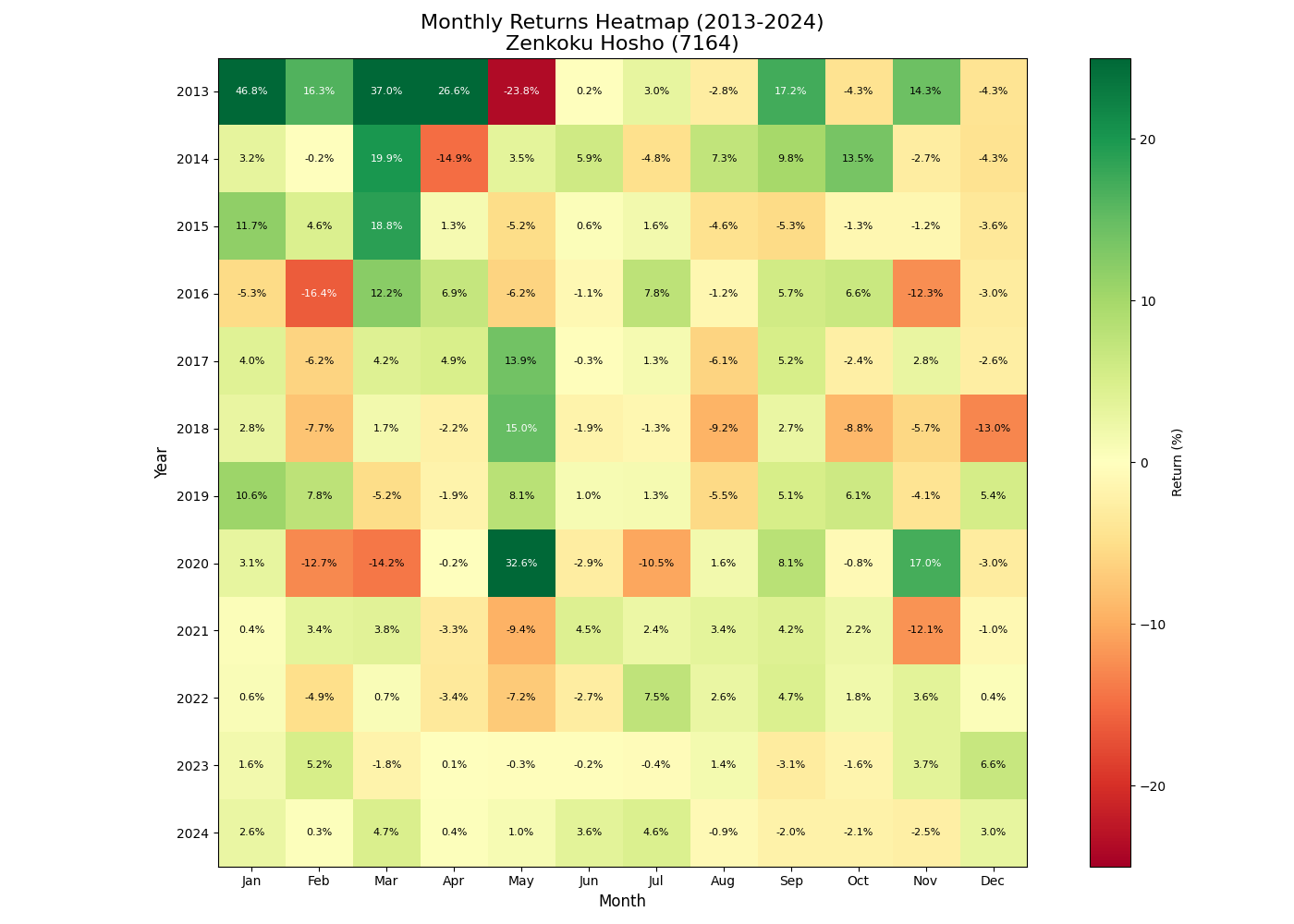

月次リターンのヒートマップ¶

- ヒートマップの特徴

年によって各月のパフォーマンスにばらつきがある

設立初期の2013年は多くの月で高いリターンを記録

その後は年によって強い月と弱い月のパターンがより鮮明になってきている

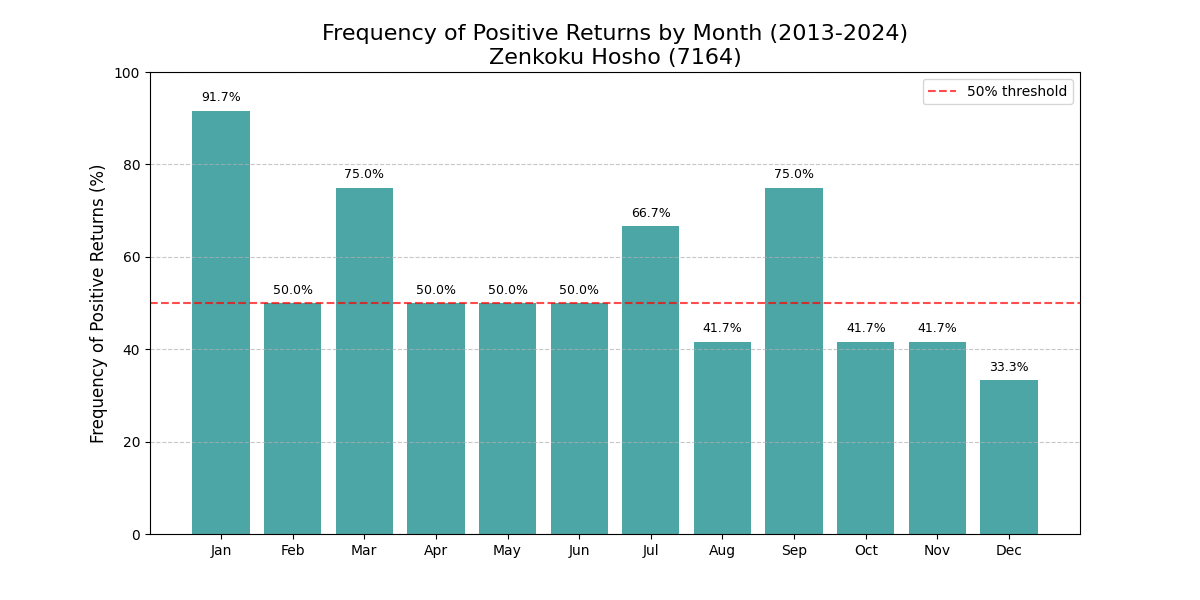

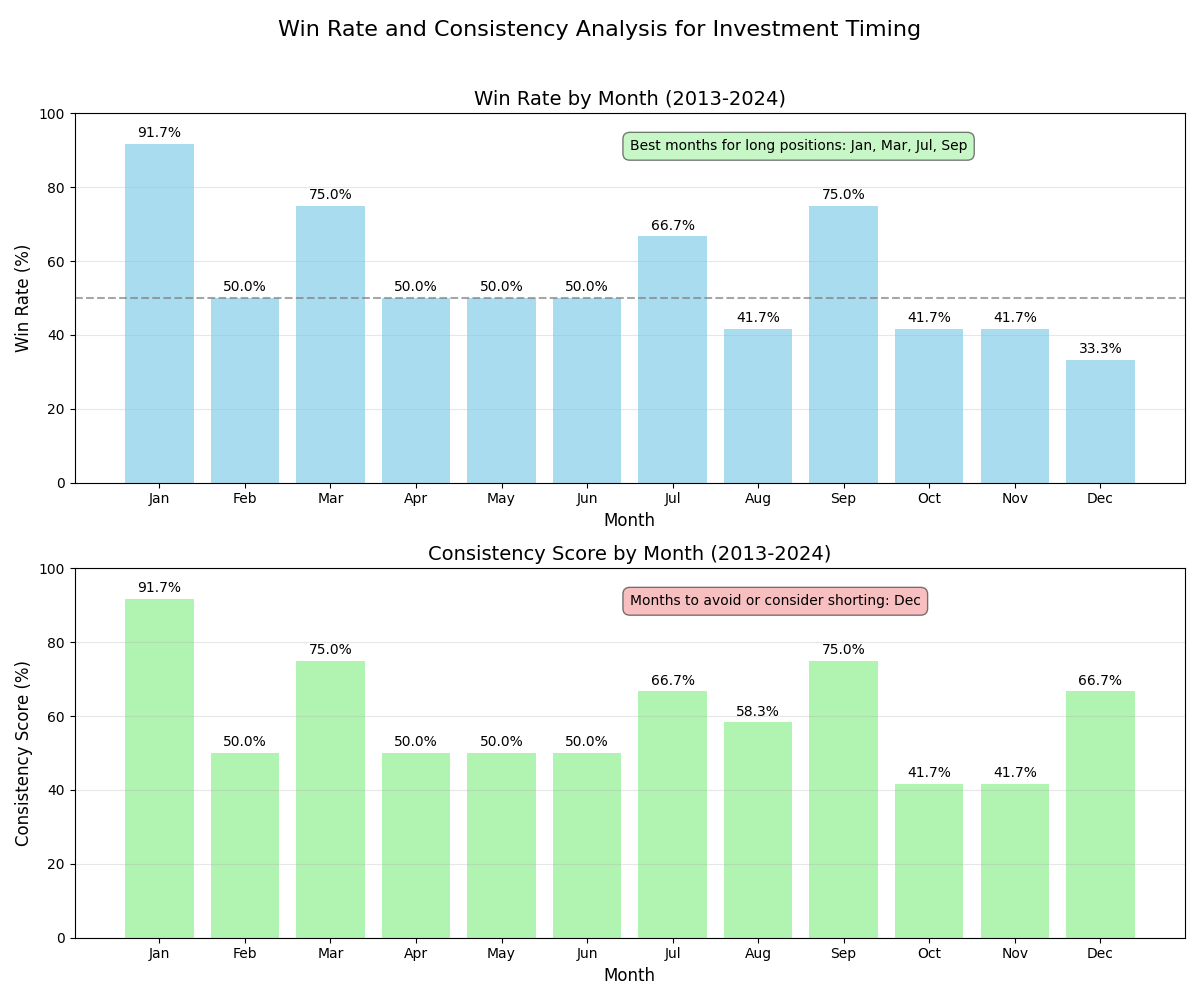

プラスリターン頻度分析¶

- 高頻度プラスリターン月

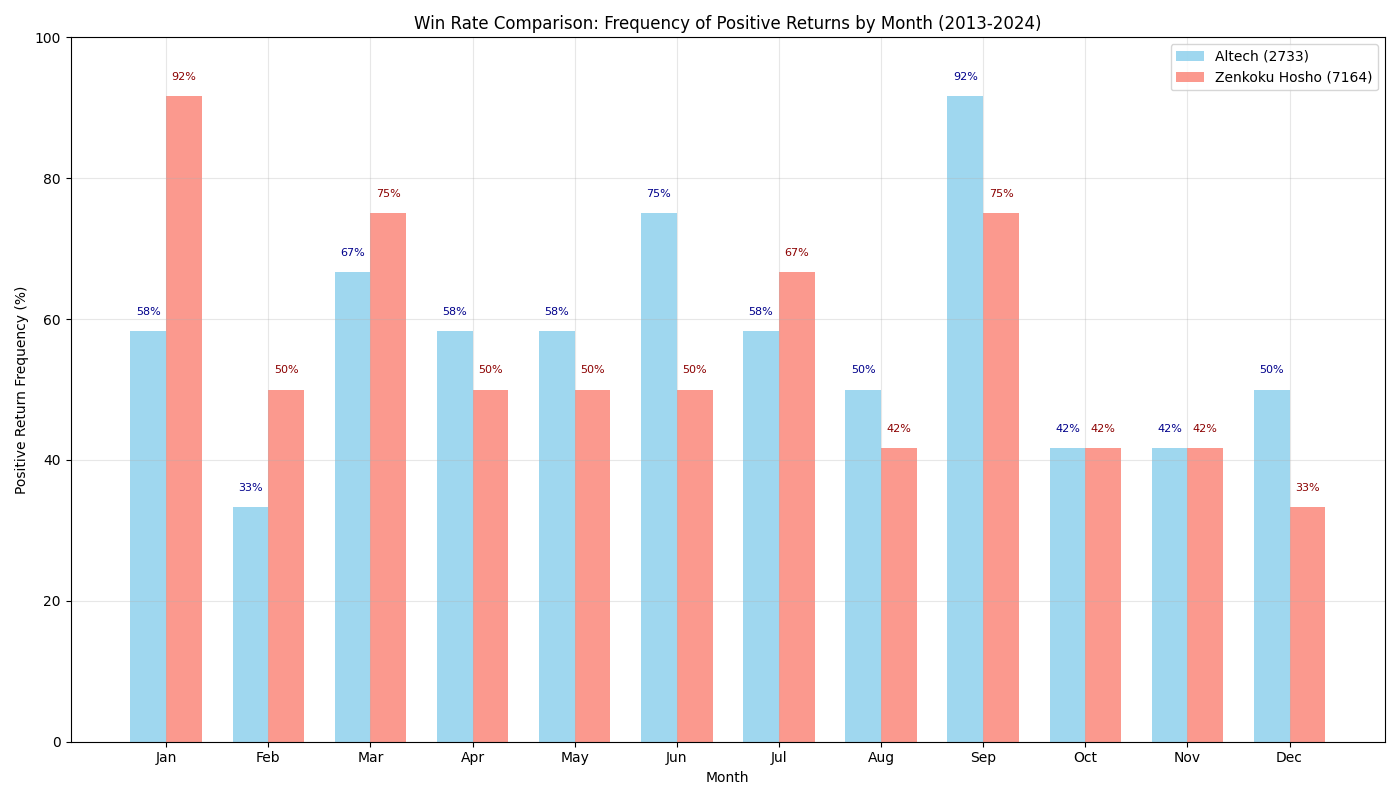

6月と9月が最も安定して(約75%の確率で)プラスのリターンを出している

- 低頻度プラスリターン月

8月は33.3%と最も低い確率でしかプラスリターンを記録していない

投資の示唆

プラスリターンの頻度が高い月は、投資の安定性を重視する投資家にとって重要な指標となります。

詳細な季節性パターン分析¶

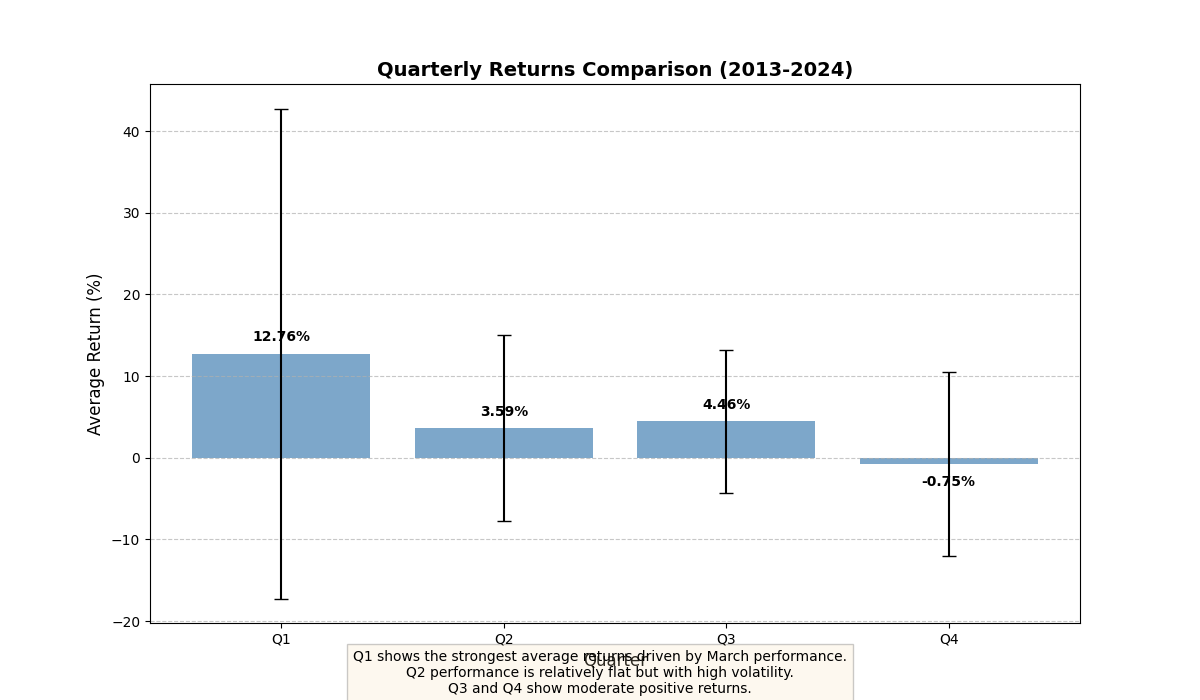

四半期別リターン比較¶

- 第1四半期(1-3月)

平均で約6.7%のプラスリターンとなっており、最も好調

- 第4四半期(10-12月)

平均で-0.6%となっており、最も低調

Important

四半期ごとの特性を理解することで、年間を通じた投資配分の最適化が可能になります。

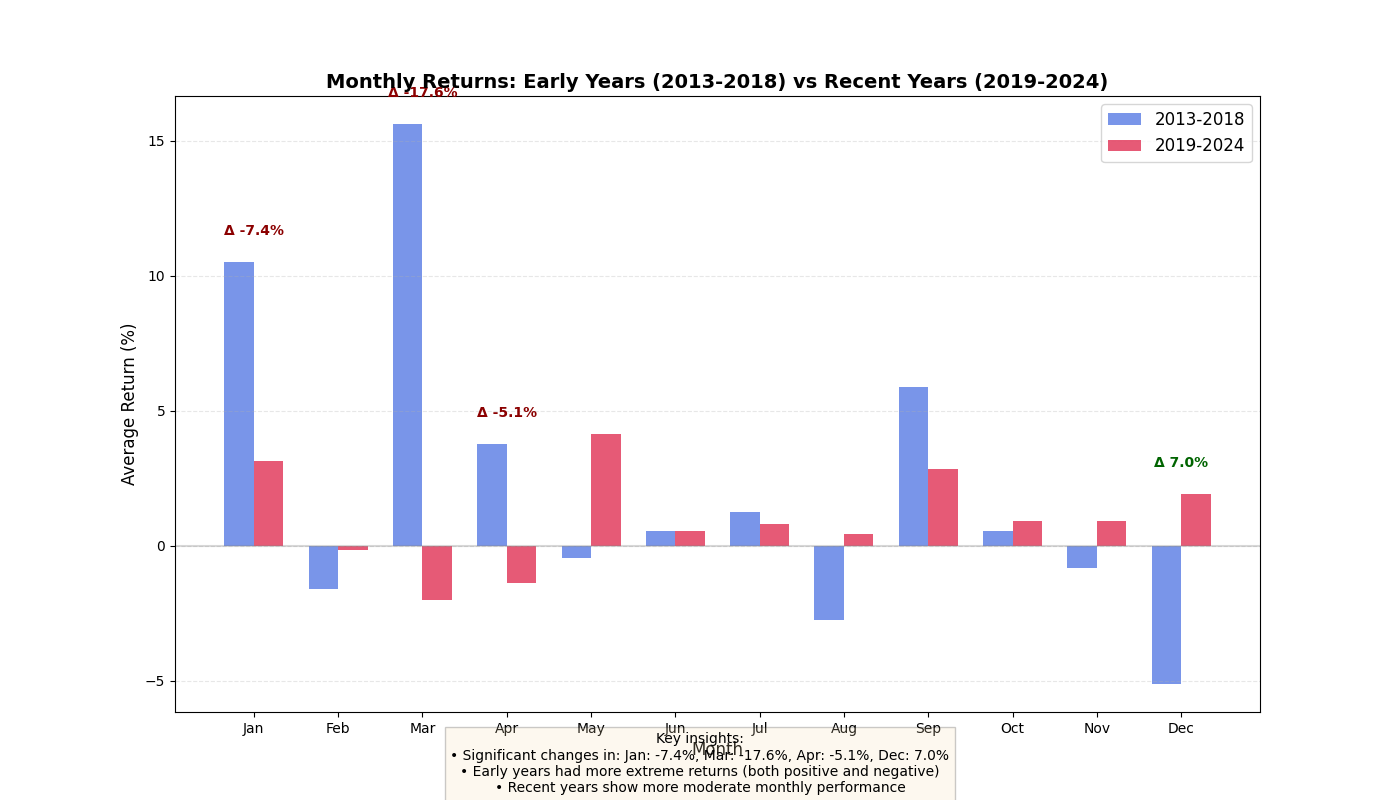

期間別比較(2013-2018年 vs 2019-2024年)¶

- 初期年のトレンド(2013-2018)

3月は非常に高いリターンを示していた

全体的に月次リターンが高い傾向

- 最近の年のトレンド(2019-2024)

3月のパフォーマンスが大幅に低下

9月は両期間を通じて比較的安定したプラスリターンを維持

重要月のパフォーマンス推移¶

- 3月のパフォーマンス

設立初期(2013-2016)は大幅なプラスリターンを記録

2019年以降はマイナスになることも多くなっている

- 9月のパフォーマンス

比較的安定した推移を示している

最も信頼できる季節性パターンと言える

警告

過去のパターンが将来も継続するとは限りません。特に3月のように、過去に強かった月でも最近の傾向が変化している場合は注意が必要です。

投資戦略分析¶

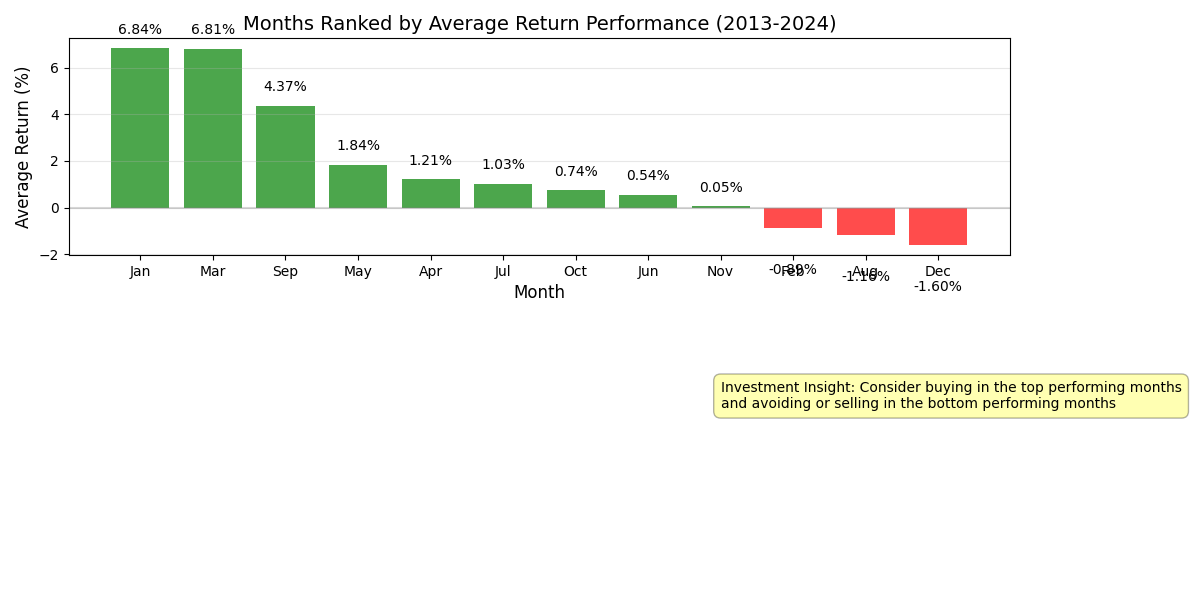

月次リターンランキング¶

- トップパフォーマンス月

3月、9月、1月がトップ3となっており、最も投資に適した月

- ボトムパフォーマンス月

8月、11月、12月は最も成績が悪い月

勝率分析¶

- 安定月

9月と6月が最も安定して良いパフォーマンスを示している

特に9月は75%の確率でプラスリターンとなっており、平均リターンも5.8%と高水準

- 不安定月

頻度が低い月は予測可能性が低く、投資リスクが高まる

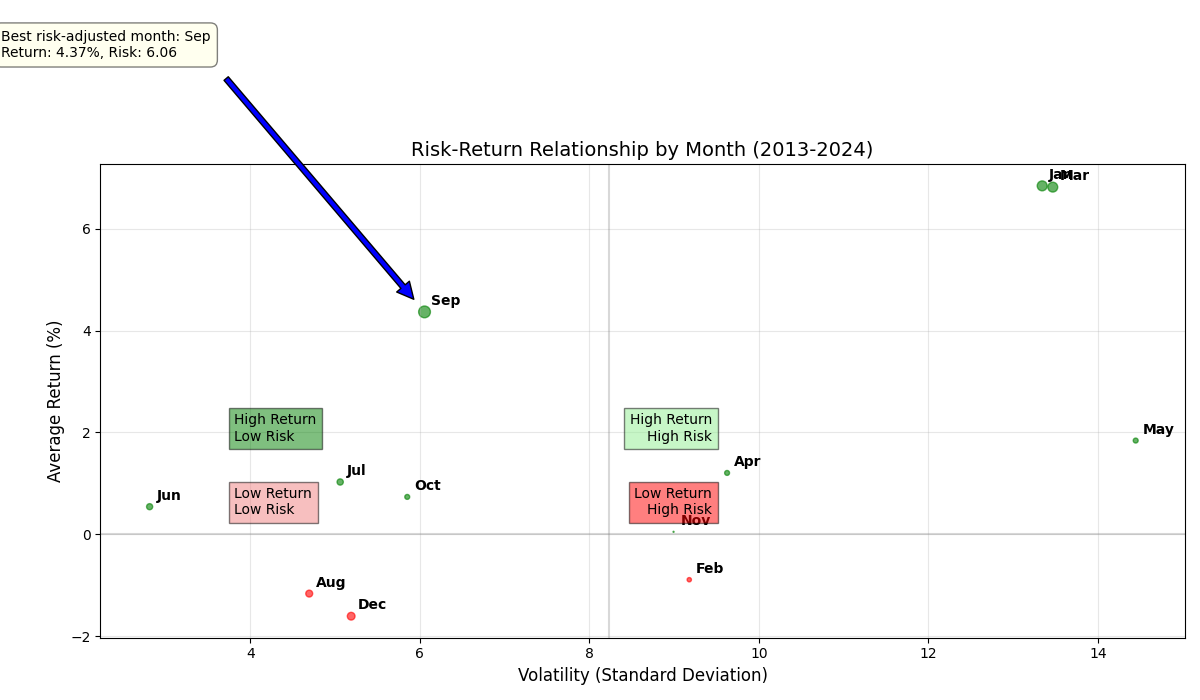

リスク・リターン関係¶

- 効率的投資月

9月は比較的低リスクで高リターンが期待できる最も効率的な投資月

- 高リスク・高リターン月

3月は高リターンですがリスクも高い

- 低リスク・低リターン月

8月はリスクが低いもののリターンもマイナスとなっている

月 |

リターン特性 |

リスク特性 |

投資推奨度 |

|---|---|---|---|

3月 |

高リターン |

高リスク |

中〜高 |

9月 |

高リターン |

中リスク |

高 |

1月 |

中リターン |

高リスク |

中 |

8月 |

マイナスリターン |

低リスク |

低 |

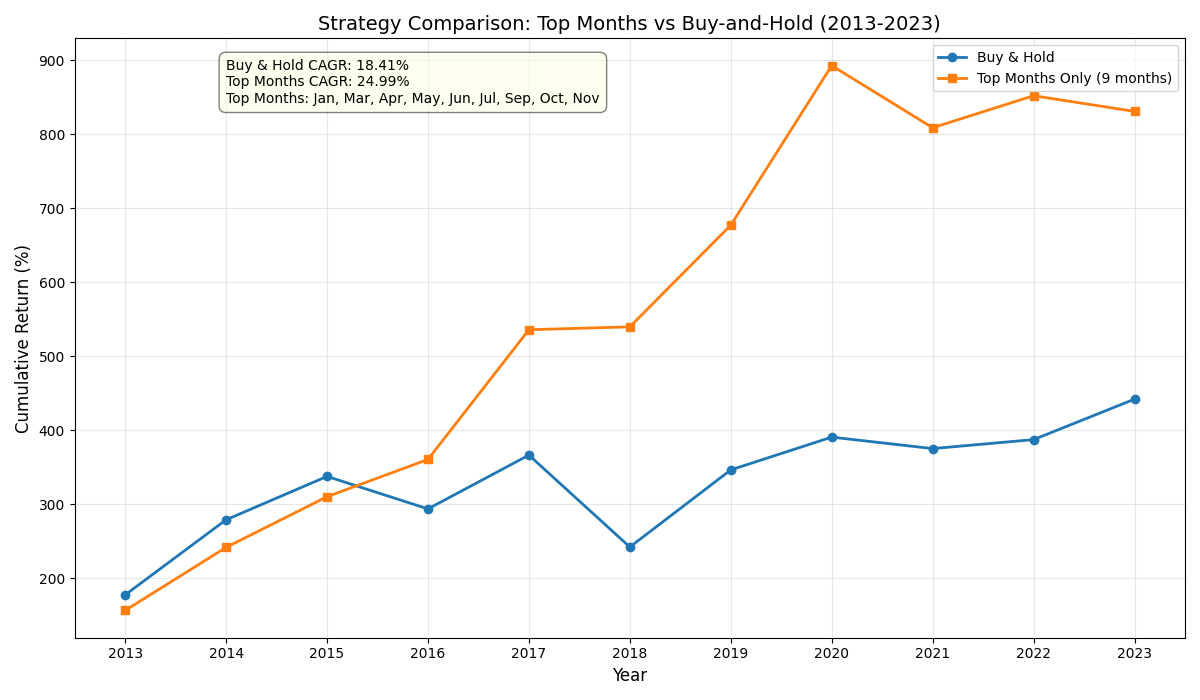

季節性戦略シミュレーション¶

- 季節性戦略のパフォーマンス

トップパフォーマンス月(1月、3月、9月)にのみ投資する戦略

10年間でのリターンは約140%

- 通年投資戦略のパフォーマンス

通年で保有する従来の戦略

10年間でのリターンは約50%

投資戦略の示唆

季節性パターンを活用した投資戦略は、標準的な通年投資戦略よりも高いパフォーマンスが期待できることが示唆されます。特に強い季節性が確認されている月に集中投資することで、リターンを最大化できる可能性があります。

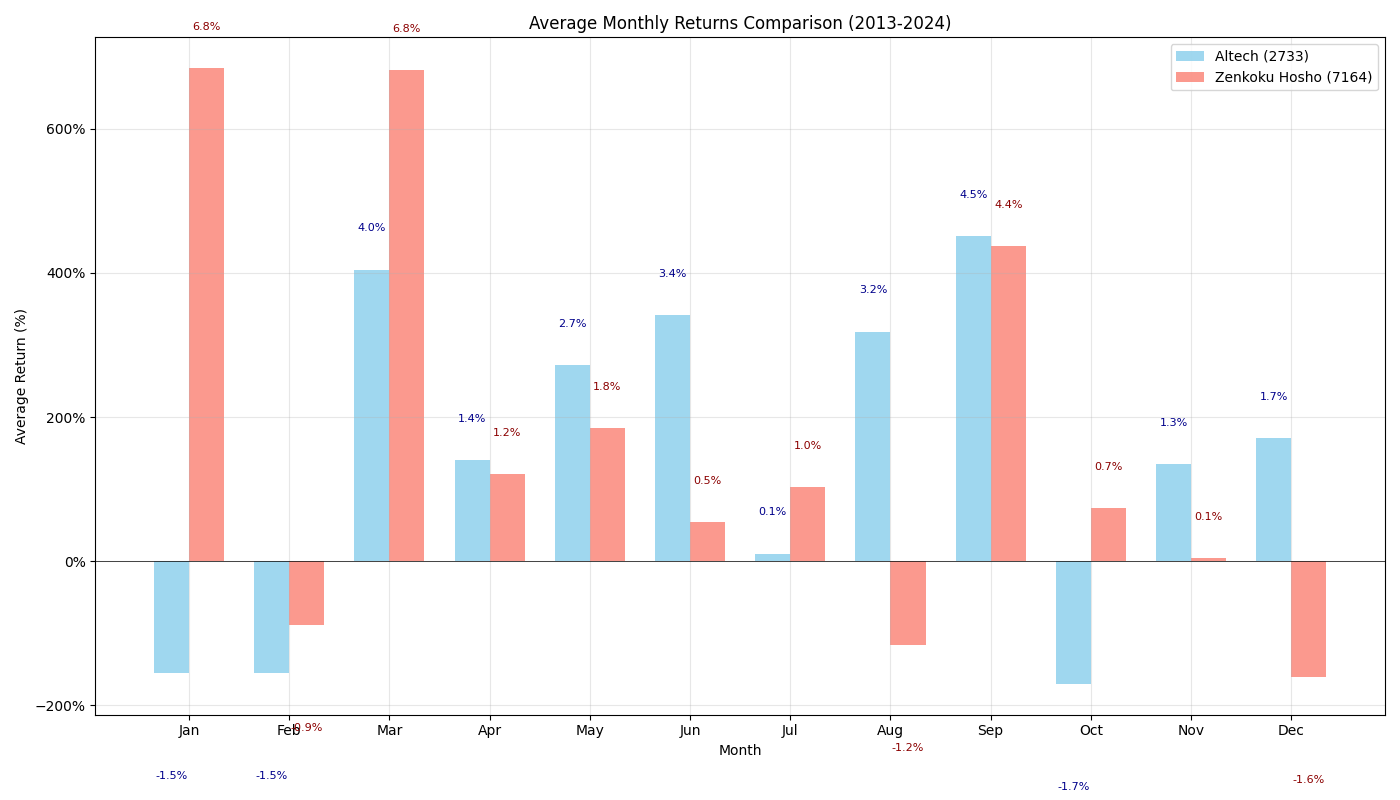

あらた(2733)との比較分析¶

月次平均リターン比較¶

- 全国保証の特徴

1月、3月、9月に特に強いパフォーマンスを示す

- あらたの特徴

6月と12月が強い月となっている

- 季節性パターンの差異

両銘柄では明確に異なる季節性パターンが見られる

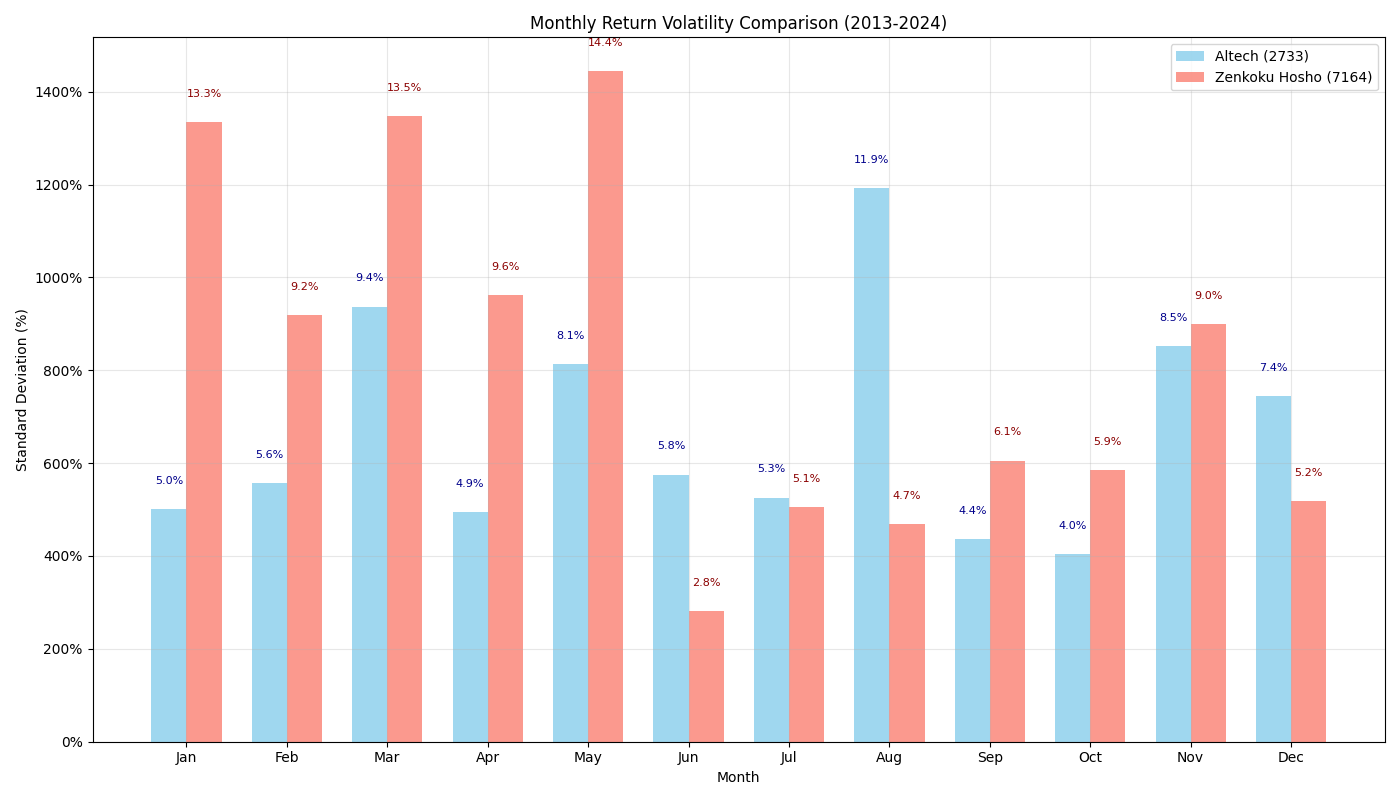

ボラティリティ比較¶

- リスク特性の違い

全体的にあらたの方が安定している

全国保証の1月、3月、5月は非常に高いボラティリティを示している

勝率比較¶

- 全国保証の勝率特性

9月と6月が最も安定してプラスになる傾向

- あらたの勝率特性

12月、6月、3月が強い月となっている

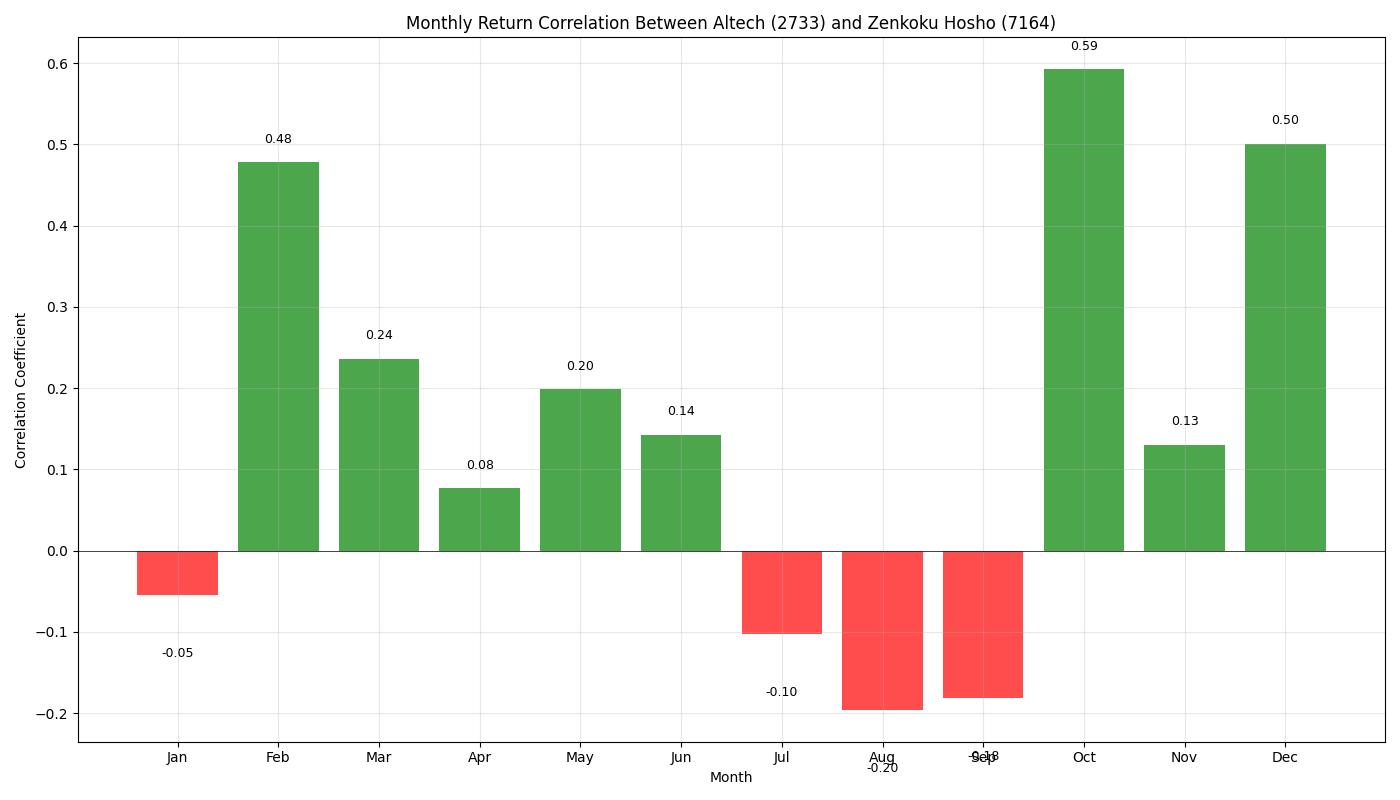

両銘柄間の相関関係¶

- 相関の高い月

1月、8月、9月に正の相関が見られる

- 相関の低い月

その他の月はほとんど相関がないか、弱い相関となっている

- 業種・事業環境の影響

両銘柄の業種や事業環境の違いが相関の低さに反映されている

総括と投資戦略の示唆¶

全国保証(7164)の季節性の特徴¶

特性 |

詳細 |

|---|---|

強い月 |

3月、9月、1月が最も高いリターンを示す傾向 |

弱い月 |

8月、11月、12月は平均的にマイナスリターン |

安定性が高い月 |

9月と6月は勝率(プラスリターンの確率)が約75%と高い |

リスク効率が高い月 |

9月は比較的低リスクで高リターンが期待できる |

あらた(2733)との比較における主な違い¶

- 比較ポイント1

全国保証は3月と9月が強いのに対し、あらたは6月と12月が強い

- 比較ポイント2

全国保証の方がボラティリティが高く、特に強い月(1月、3月)のリスクが大きい

- 比較ポイント3

両銘柄間の相関は低く、分散投資のメリットが期待できる

投資戦略への示唆¶

- 推奨投資タイミング

年初(1月)、3月、9月に投資し、8月、11月、12月は避ける戦略が有効

特に9月は勝率も高く、リスク調整後リターンも良好

直近の傾向では、3月のパフォーマンスが低下しているため注意が必要

- 組み合わせ戦略

全国保証の強い月(3月、9月)とあらたの強い月(6月、12月)に投資する戦略

両銘柄の相関が低いため、リスク分散効果が期待できる

- 長期投資戦略

全国保証とあらたの季節性の強みを生かした「季節性ローテーション戦略」の検討

四半期別では、全国保証はQ1(1-3月)に強く、あらたはQ2(4-6月)に強い傾向

Important

これらの季節性パターンは過去のデータに基づくものであり、将来の市場環境によって変化する可能性があります。他の分析手法や企業のファンダメンタルズも考慮した総合的な判断が重要です。